投資信託って聞くとなんだか小難しい印象があると思います。

一方で資産形成を実施していく際に一番お手軽なのがこの投資信託という金融商品になります。

投資信託はNISAやジュニアNISAでも扱っており、資産を増やしたい方においては、理解を進める事がとても大切です。

本記事では投資信託とは何か?またどんなメリット・デメリットがあるのか?株とは何が違うのか?誰がやれるのか?等、初心者にて知っておくべき最低限の知識に着目して記述します。

投資信託は資産を増やしたい人にとって必須

投資信託には区分として以下の2種類がありますが、初心者の方は株式の投資信託だけを気にすればOKです。

| 公社債投資信託 | 株式を一切組み入れず、国債や社債など債券(公社債)を中心に運用する投資信託 |

| 株式投資信託 | 株式を組み入れて運用することができる投資信託 |

多くの利用者は株式の投資信託を選んでいる方がほとんどです。なのでそれだけを意識して金融商品を選べば良いよ。

株は「木」のような存在で投資信託は「森」

株の事を「個別株」とも呼ぶのですが、この個別株を「木」と表現すると投資信託は色々な木が集まった「森」のような存在です。

自分自身で成長が見込める「木」を探す場合、木そのものの成長は種類によって大きく異なり、枯れちゃったり、と大きく成長する木になるかどうかの予測が難しいです。

まさに個別株は枯れてしまう木も多いし、大きく成長できる木を選べず、全然、元手よりも価値が下がってショックを受けている人も多い。

それに対して、「森」は1つの木が枯れても予想以上に大きくなる木も存在しますので森そのものは大きくなりやすいです。

つまり、投資信託は個別株を買うよりも高い確率で成長出来る(=利益を得られる)ということが言えると思います。

インデックスファンドの投資信託がベスト

投資信託が木の集合である森と同じイメージという話をしましたが、その森を人間が選別して成長させるものをアクティブファンド、機械があるルールに基づいて選別させるものをインデックスファンドと言います。

私はインデックスファンドの投資信託の銘柄しか購入していません。購入してほったらかすだけで経済成長してさえいれば利益が上がり続けるのでお勧め。

米国の著名投資家のウォーレン・バフェットさんは「一般投資家ならば、個別株よりもS&P500株価指数へ投資した方が賢明だ」──。というメッセージを出しています。

なので、投資初心者は特にS&P500指数と連動するようなインデックスファンドの投資信託を選んだ方が資産を増やしやすいと思うよ。

日本や海外など投資対象の国や地域を決める必要がある

投資信託は、日本、米国、ベトナム、インドなどの国ごとの銘柄や全世界や先進国など地域を指しているものなどが存在します。

| 銘柄/指数 | 商品説明 | 国/地域 | 特長/実績 |

| 日経225 | 日経指数に連動した値動きを目指す金融商品 | 日本🇯🇵 | 日本経済に連動した形で長年、横ばい |

| S&P500 | S&P500指数に連動した値動きを目指す金融商品(指数) | 米国🇺🇸 | 長期的に見ると右肩上がり |

| オールカントリー | オール・カントリー・ワールド指数(配当込み、円換算ベース)に連動する投資成果をめざす金融商品 | 全世界 | 長期的に見ると右肩上がり。多くは米国 |

| 新興国 | エマージング・マーケット指数(配当込み、円換算ベース)に連動する投資成果をめざす金融商品 | アジア地域が中心 (🇨🇳🇻🇳🇮🇳等) | ボラティリティ(高騰/下落を繰り返す)が高い |

投資信託をやってる多くの方はS&P500かオールカントリーを購入しているよ。

オールカントリーは結局のところ、米国の割合が大きいのでどちらを選んでもそんなにリターンは大きく変わらない印象。

iDeCoも投資信託を選べるのでうちはiDeCoでオールカントリーを選んでます。(NISAをS&P500にしている)

その理由としてiDeCoは60歳まで引き出せず、長期となります。オールカントリーの企業群は毎年、自動的に指数に応じて調整が掛かり、企業変更/割合変更します。20年近くは米国優位でも30年後は判らないのでオールカントリーだとそこを自動調節できるので最適と考えています。

複利と呼ばれる利益の雪だるまの恩恵

資産形成全般に言えますが投資信託を購入した後の利益について、複利と呼ばれる効果によって、当初の元本にプラスして利益がついた状態で再び投資を繰り返す事で利益が利益を生み、雪だるまのように利益が膨らんでいきます。

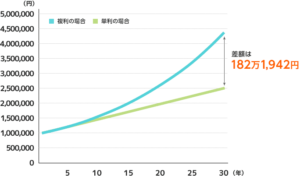

以下は「複利」の対義語の「単利」との利息差分に関しての事例となります。

単利の場合は、元本100万円に対してもらえる利息は1年後5万円です。次の年も元本は100万円なので、利息は5万円ずつ増えていきます。金利の変化がなかったとすれば、利息は5万円から増えることはありません。

一方、複利の場合でも、1年後は単利と同じくもらえる利息は5万円です。しかし、2年目は元本の100万円と利息の5万円が再投資されるため、105万円が元本になります。105万円で得られる利子は10万2,500円です。ここから少しずつ違いが出てきます。次の年は、110万2,500円を5%で運用することになります。

(引用元:タマルWEB(「長期投資」×「複利効果」でどんどんお金が増えていく?!)

引用元:タマルWEB(「長期投資」×「複利効果」でどんどんお金が増えていく?!)

上記のグラフの曲線の通り、複利の効果というのは大きいです。

複利の恩恵を受けるにはとにかく早く投資を始める事。

早く始めればそれだけ多くの複利効果の恩恵を受けるのでまだ資産形成を実施していない人は今すぐに開始した方が良いよー。

個別株よりリスクが少なく、NISAも利用出来る

投資信託のメリットはとにかく個別株よりもリスクが低く、選ぶ金融商品にもよるけれど以下の考え方で選定すれば堅実に資産形成出来ると感じています。

- インデックスファンドを選ぶ

- 人口増/法整備が進んでいる/イノベーションが起こっている国の銘柄を選ぶ

投資信託で特にインデックスファンドを選んでいれば長期的に右肩上がりの商品も多いので安心。

資産形成だと個別株の方が有名だけど暴落している銘柄もあり、一企業の成長は非常に読み難い。長期視点だと投資信託がベスト

又、投資信託は通常だと約20%の金融課税を取られますが、NISA(非課税制度)を利用して投資が出来ます。よって、まだNISAをやっていない方はNISAを申し込んだ上で投資信託の購入をしましょう。

未成年でも購入はできるもの非課税での投資は注意が必要

原則、未成年でも投資は可能です。

未成年口座開設には親権者の同意などを必要とするところが一般的のようです。

なお、この場合は先に述べた通り、金融課税が掛かります。

非課税で実施したい場合はジュニアNISAを利用して購入する必要があります。

また本人が18歳以上ならば、通常のNISAを利用すれば非課税で投資が出来ます。

NISAやジュニアNISAをやっていない方はまずはその制度を利用して投資信託を購入しないと損してしまうので注意が必要だよ!

ネット証券会社で購入がベスト

NISAの申し込みや、投資信託の購入は、以下のいずれかから出来ます。

- 証券会社

- 野村証券、大和証券などの店舗を持つ

- SBI証券、楽天証券などのネットのみ

- 銀行

- メガバンク等の銀行

以下は主なネット証券比較(2022年2月時点の当サイト調べ)になります。

| SBI証券 | マネックス証券 | 松井証券 | 楽天証券 | |

| つみたてNISA銘柄数 | 175銘柄 | 151銘柄 | 170銘柄 | 175銘柄 |

| IPO実績(2020年実績) | 85社 | 50社 | 18社 | 85社 |

| 投資信託銘柄数 | 2,680銘柄 | 1,218銘柄 | 1,506銘柄 | 2,680銘柄 |

| 外国株 | 9カ国 | 2カ国 | 1カ国 | 9カ国 |

| 米国株取扱銘柄数 | 4,200銘柄 | 4,507銘柄 | 400銘柄 | 4,200銘柄 |

| 米国ETF取扱銘柄数 | 307銘柄 | – | 54銘柄 | 307銘柄 |

| ポイント還元 | 三井住友銀行のクレジット決済を行う事でVポイントが0.5%以上還元される。 | マネックスカード決済を利用する事でポイントが1.1%還元できる。 | MATSUI SECURITIES CARDで決済を行う事で0.5%還元できる | 楽天クレジットカード決済で0.2%以上の還元 |

| 備考 |

以下に該当する方々にお勧め。 |

・海外の取引の古参。 | ・ネット証券の先駆け。 ・国内株式に強い |

・楽天カードや楽天銀行など、楽天サービスをよく利用する方にお勧め。 |

結論から言うと、信託報酬手数料が安く、金融商品も約2,600銘柄あるネット証券のSBI証券がお勧めです。

一方でマネックス証券にてポイント還元が最強なのでそこも見逃せません。

店舗を持つ証券会社は手数料の高い商品をお勧めされるので面倒。銀行は選べる金融商品も少ない上に手数料も高い。

私の場合は、最初判っておらず、某メガバンクでNISAを開設しましたが楽天経済圏の住民ゆえにすぐさま楽天証券に変更し、つみたてNISAを開始しました(NISAは非課税口座廃止届出書を既存金融機関から取得し、新たな金融機関にその書類含め申請手続きを行う事で変更が出来ます)

手数料の差を見ると驚きますよ。

なお、楽天証券はポイント還元が2022年9月まで1%還元ですが今後0.2%になるので正直、今はお勧め出来ない。

ちなみに最初に銘柄を決めさえすれば、毎月の積立設定で投資信託をクレジットカードで決済する事でポイント還元の恩恵も受けれます。

あとはひたすら放置で気づくと経済成長していて利益が出ている、というような感じです。

開始時期は早ければ早い方が良い

投資信託に関しては難しいものではなく、最低限の知識を持って商品を選んで購入をし、あとはほったらかしをして経済成長をし続けていると利益が出ている、なんてケースも多いです。

もちろん、経済が急降下し一時期、下落してしまうケースもあるのですが、そこは何にも考えず、ひたすら放置をし、数十年経過するとその当時よりも経済成長している確率の方が過去の実績上は高いです。

よって宝くじを買うよりも確かなリターンを得やすい側面が大きいですし、早くやればやるほど利益の恩恵を受けやすいです。

まだ投資をしていない方はぜひ、今日から開始しましょう。

以上

コメント