NISAはNISA口座(非課税口座)内で、毎年一定金額の範囲内で購入したこれらの金融商品が通常は約20%程度の金融課税を取られるのですが、特別に非課税になる制度となります。(要は税金がかからなくなる制度です。)

イギリスのISA(Individual Savings Account:個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)と呼ばれています。

NISAは、成年が利用できる一般NISA/つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

- 一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有可。

- つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有可。

- ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有可。

本記事では、2024年からの新NISAではなく、現行のNISAに関してどのようなメリット・注意点は何か、どういった方法で投資をしたら良いのか?に関して記載します。

NISAの魅力は、長期間の非課税の恩恵に預かる

一般NISAとつみたてNISAは、以下の表の通りの特長があります。

| 一般NISA | つみたてNISA | |

| 注意事項 | 選択制・併用不可 | |

| 対象者 | 日本に住む20歳以上の人 | |

| 投資可能期間 | 2023年12月末まで | 2037年12月末まで |

| 非課税期間 | 投資した年から最長5年間 (ロールオーバーを利用して最大10年間) |

投資した年から最長20年間 |

| 年間投資上限額 | 120万円 (2015年分までは年100万円) |

40万円 |

| 投資対象商品 |

|

金融庁の基準を満たした投資信託のみ(長期の積立や分散投資に適した投資信託に限定されている) |

| 投資方法 | 投資上限内の一括買付、積立も可 | 定期かつ継続的方法による積立 |

同じNISAでも非課税期間や年間投資上限額、更には投資対象商品にも違いがあるのね。

一般NISAとつみたてNISAが併用出来ないところが注意点だね。

【共通のメリット】

- 運用益が非課税

- 通常、投資で利益を得た場合、利益に対して20.315%の税金がかかりますがつみたてNISAではかかりません。

- 一般NISAであれば、最長5年間、つみたてNISAを活用すれば、最長20年間は非課税で投資できるので、本来差引かれるべき税金分もまとめて運用に回すことができます。

- いつでも資産を換金できる

- 積立てた資産をいつでも自分のタイミングで自由に換金できます。「住宅資金」「教育資金」「老後資金」「余暇資金」など用途に合わせて活用できます。

- 年齢上限がなく投資できる

- iDeCo(イデコ:個人型確定拠出年金)は、積立てられる年齢が60歳までと決められています。仮に55歳の方がiDeCoを始める場合、5年間しか積立てることができません。ですが、一般NISA/つみたてNISAであれば、何歳から始めても投資ができます。

- ドル・コスト平均法の効果で、リターンのブレ幅を抑えられる

- 投資信託の基準価額は変動しますので低いときには多く買い、高いときには少ししか購入しません。そうすると、平均購入単価を下げられます。この結果、相場が再上昇したときに利益を出しやすくなり、損をしにくくなるのです。

景気が良くなろうが、不況になろうが、もっと不況になろうが更に不況になろうが、常に同じ金額を毎月積み立てる事のがドルコスト平均法ね。不況ほど多く買い付けられ、景気が良い時は少なく買い付けるという特長があるね。

【共通のデメリット】

- 元本割れの可能性がある

- 一般NISAで扱っている個別株や投資信託、ETFは、定期預金や保険などの「元本確保型商品」ではなく、元本が変動する商品の為、運用中、また、売却時に元本割れする可能性はあります。

- つみたてNISAでは、投資する人は運用商品を、金融庁が選んだ投資信託やETFから選分けれど、あくまでも、「厳選」であり、「元本保証」をしているわけではなく、売却時に元本割れする可能性はあります。

-

損益通算できない

-

損失の繰越控除ができない

-

繰越控除も税金の負担を軽くするための制度なのですが、そもそも損益通算できない一般NISA/つみたてNISAは、繰越控除をすることができません。

-

損益通算や繰越控除ができないので、NISAを利用しないという投資上級者の方も一定数いるよね。

-

所得控除の対象ではない

iDeCoとNISAの違いとして所得控除の件は理解しておいた方が良いね。

-

非課税枠は翌年以降持越せない

-

余った非課税枠を次の年に持越すことができません。例えば、つみたてNISAにて、今年の投資金額が20万円、残りの非課税枠が20万円だった場合、次の年にその非課税枠20万円を持越して60万円投資する、ということはできません。

-

きちんと上限額を理解して、積み立てをしていく必要があるね。

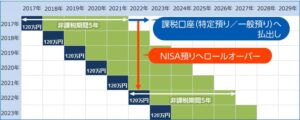

一般NISAのロールオーバーで更に運用を長期で出来る

一般NISAは、つみたてNISAより非課税期間が短いですが株式に投資できます。

また、年間に投資できる金額も大きいため、「一度にまとまった金額で投資したい方」「個別株式に投資したい方(値上がり益や株主優待狙いなど)」に向いているといえます。

一般NISAの主なメリットとデメリットは以下のとおりとなります。

【一般NISAの主なメリット】

- 年間120万円の範囲で投資した金融商品などから得た利益(譲渡益や配当金など)に対する税金が非課税となる

- 5年間の非課税期間が終了しても保有している金融商品などを翌年の非課税投資枠に移す(ロールオーバーする)ことができる

NISA(一般NISA)で購入された株式・投資信託等は譲渡益、配当金・分配金等が5年間非課税となっています。『新たな一般NISA口座に移管(ロールオーバー)』することで引き続き5年間非課税で保有することができます。

引用元:SBI証券

引用元:SBI証券

「ロールオーバー」って響きもなんだか専門用語でカッコイイ💖しかも延長出来るなんてお得💓

【一般NISAの主なデメリット】

- 一度利用した年間非課税投資枠は元に戻らない

投資するなら最大期間まで保持する、更に損しないように金融商品を選ぶのが大事だね。なお、売るタイミングで不況が来て暴落がきたら、どうしようもないけど。。。

つみたてNISAは計40年の積み立てで21年目から利益を得る

次につみたてNISAについて金融庁の許可した投資信託しか選べませんが、十分に魅力的な商品が多いです。

一般NISAの4倍も長い20年間投資投資ができ、金額は逆に毎月4万未満なので「コツコツ投資したい方」「大きなお金で投資が出来ない方(月の余剰資金が多くない方)」に向いているといえます。

【つみたてNISAの主なメリット】

- 少額から始められる

- 証券会社によりますが、毎月積立てる金額は、証券会社にも寄りますが100円と少額からできます。無理のない金額で投資を実践しながら学び、余裕が出てきたら少しずつ投資金額を増やしていくような手法も取れます。

- 売買タイミングの判断が不要

- つみたてNISAでは一括投資は認められておらず、投資方法は「積立」しか選べません。

- 積立てる頻度は幅広く、毎日・毎週・毎月・隔月・3カ月ごと・年に2回など、自分のライフスタイルに合わせて選べます。毎月の購入はいずれの金融機関でも可能です。

- 売買タイミングを計って投資をするのはプロでも難しいので、毎月淡々と買付けていくので投資タイミングの判断がいらず、買付ける手間がかかりません。

- 初心者でも低コストかつ長期にわたる投資が可能

- つみたてNISAでラインナップされている商品は、金融庁が「長期」「積立」「分散投資」に適していると判断した一定基準を満たしたいわゆる、安全な投資信託・ETFのみがラインナップされています。

投資初心者にとって、つみたてNISAは手軽に少額から出来るので良いよね。私もつみたてNISAやってます💖

【つみたてNISAの主なデメリット】

- 投資信託の商品数が少ない

- つみたてNISAで購入できるのは、金融庁の厳しい条件をクリアした投資信託・ETFのみ。投資初心者でも投資先を選びやすい反面、話題になった投資信託や、好パフォーマンスの投資信託に投資したいと思っても、その投資信託がつみたてNISAの対象でない場合は、つみたてNISAで購入することはできません。

- 個別株やREITでの運用は不可

- つみたてNISAでは、個別株式やREIT(不動産投資信託)は対象ではありません。つみたてNISAと一般NISAは併用ができないので、非課税枠の中で国内外の個別株式やREITへの投資を考えたい場合、つみたてNISAではなく一般NISAを選ぶ必要があります。

ここはシンプルに作られている分、選択肢は狭まるのでどちらがライフスタイルに合うか、という話ですね。

初心者の投資手法はインデックス投資の一択

一般NISA、つみたてNISAをいざやろうとした場合に何を選べば良いのだろうか?

結論は、インデックス投資と呼ばれる金融商品を買っておけばOKなのですが、詳細を知りたい方は、以下の記事も参照下さい。

証券会社の決め手は金融商品とポイント還元

NISAの申し込みや、投資信託の購入は、以下のいずれかから出来ます。

- 証券会社

- 野村証券、大和証券などの店舗を持つ

- SBI証券、楽天証券などのネットのみ

- 銀行

- メガバンク等の銀行

以下は主なネット証券比較(2022年2月時点の当サイト調べ)になります。

| SBI証券 | マネックス証券 | 松井証券 | 楽天証券 | |

| つみたてNISA銘柄数 | 175銘柄 | 151銘柄 | 170銘柄 | 175銘柄 |

| IPO実績(2020年実績) | 85社 | 50社 | 18社 | 85社 |

| 投資信託銘柄数 | 2,680銘柄 | 1,218銘柄 | 1,506銘柄 | 2,680銘柄 |

| 外国株 | 9カ国 | 2カ国 | 1カ国 | 9カ国 |

| 米国株取扱銘柄数 | 4,200銘柄 | 4,507銘柄 | 400銘柄 | 4,200銘柄 |

| 米国ETF取扱銘柄数 | 307銘柄 | – | 54銘柄 | 307銘柄 |

| ポイント還元 | 三井住友銀行のクレジット決済を行う事でVポイントが0.5%以上還元される。 | マネックスカード決済を利用する事でポイントが1.1%還元できる。 | MATSUI SECURITIES CARDで決済を行う事で0.5%還元できる | 楽天クレジットカード決済で0.2%以上の還元 |

| 備考 |

以下に該当する方々にお勧め。 |

・海外の取引の古参。 | ・ネット証券の先駆け。 ・国内株式に強い |

・楽天カードや楽天銀行など、楽天サービスをよく利用する方にお勧め。 |

結論から言うと、信託報酬手数料が安く、金融商品も約2,600銘柄あるネット証券のSBI証券がお勧めです。

一方でマネックス証券にてポイント還元が最強なのでそこも見逃せません。

店舗を持つ証券会社は手数料の高い商品をお勧めされるので面倒。銀行は選べる金融商品も少ない上に手数料も高い。

私の場合は、最初判っておらず、某メガバンクでNISAを開設しましたが楽天経済圏の住民ゆえにすぐさま楽天証券に変更し、つみたてNISAを開始しました(NISAは非課税口座廃止届出書を既存金融機関から取得し、新たな金融機関にその書類含め申請手続きを行う事で変更が出来ます)

手数料の差を見ると驚きますよ。

なお、楽天証券はポイント還元が2022年9月まで1%還元ですが今後0.2%になるので正直、今はお勧め出来ない。

ちなみに最初に銘柄を決めさえすれば、毎月の積立設定で投資信託をクレジットカードで決済する事でポイント還元の恩恵も受けれます。

あとはひたすら放置で気づくと経済成長していて利益が出ている、というような感じです。

開始時期は早ければ早い方が良い

一般NISAやつみたてNISAは始めてみれば難しいものではなく、最低限の知識を持って商品を選んで購入をし、あとはほったらかしをして経済成長をし続けていると利益が出ている、なんてケースも多いです。

もちろん、経済が急降下し一時期、下落してしまうケースもあるのですが、そこは何にも考えず、ひたすら放置をし、数十年経過するとその当時よりも経済成長している確率の方が過去の実績上は高いです。

よって宝くじを買うよりも確かなリターンを得やすい側面が大きいですし、早くやればやるほど利益の恩恵を受けやすいです。

まだ一般NISA/つみたてNISAを開始していない方はぜひ、今日から開始しましょう。

以上

コメント